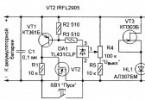

В 2010 году BOMA опубликовал новый стандарт для зданий, предназначенных для розничной торговли. Несмотря на то, что в стандарте для офисных зданий 1996 года уже упоминались положения о торговых площадях (Store Areas), ANSI/BOMA Z65.5-2010 - первый стандарт, специально разработанный для современной торговой недвижимости.

Cтандарт прекрасно адаптирован для стрит-ритейла, современных шопинг-моллов и торговых комплексов. Этот стандарт рекомендуется использовать в том случае, если торговые площади в здании занимают более 50% общей площади объекта. Если же в здании преобладают офисные помещения, в этом случае для измерения площади следует использовать стандарт для офисных зданий - ANSI/BOMA Z65.1-2010.

В стандарте для торговой недвижимости не рассчитывается коэффициент нагрузки, который играет важную роль при измерении площади офисных и складских помещений. Вместо этого при расчете определяется Общая Арендная Площадь здания (Gross Leasable Area). Стандарт включает определения и формулы для всех основных элементов современных торговых центров: магазинов, мезонинов, киосков, фуд-кортов и парковок.

Gross Leasable Area

Измерение торговых площадей существенно отличается от измерения пространства офиса или площади магазина. Следовательно, большие различия есть и в терминологии. Вместо термина "арендуемая площадь" (Rentable Area), используемого для сдачи в аренду офисных помещениий, в торговой недвижимости используется определение "Общая Арендная Площадь" (Gross Leasable Area или сокращенно GLA). Кроме того, стандарт измеряет и Общую Зону (Common Area): общественные санузлы, машинные, электрощитовые, уборочные помещения, помещения охраны и офис управляющей компании. Эти площади оказывают решающее значение при определении нагрузки Общей Зоны Обслуживания (Common Area Maintenance), однако согласно данному стандарту общая зона обслуживания не прибавляется к помещениям арендатора через коэффициент нагрузки, как это происходит при измерении площади офисных зданий.

Аренда в торговых центрах часто включает в себя вспомогательные площади, такие как открытые патио, склады и другие пространства, которые находятся за пределами периметра ограждающих стен здания. Стандарт также регламентирует использование наиболее часто встречающихся в торговых центрах элементов: киосков, островков, фуд-кортов и др. В офисных зданиях для определения периметра помещений применяется термин Доминирующей Части (Dominant Portion). В торговой недвижимости это определение не используется - вместо него применяется новая концепция - Линии Аренды (Lease Line).

ANSI/BOMA Z65.5-2010 не является переработанной версией стандарта для офисных зданий - это совершенно новый стандарт, который фокусируется исключительно на торговой недвижимости. Стандарт имеет общую базу и согласуется с остальными стандартами, особенно с Gross Areas of a Building: Methods of Measurement (ANSI/BOMA Z65.3-2009). Таким образом создан инструментарий для измерения зданий на всех этапах от проектирования, строительства и финансирования до покупки, продажи, управления и сдачи в аренду.

Новые московские торговые центры стоят полупустыми, в то время как количество магазинов «у дома» растет

Фото: Andrey Rudakov/Bloomberg via Getty Images

Средний показатель пустующих площадей в торговых центрах Москвы по итогам первого квартала составил 11% — это 560 тыс. кв. м GLA (арендопригодных площадей), подсчитали специалисты брокерской и консалтинговой компании «Магазин магазинов». До конца года они прогнозируют рост уровня незаполненных помещений в ТЦ столицы до 12-14%.

Динамика скорости заполнения площадей крупнейших торговых центров Москвы, открытых с 2014 года (Фото: Магазин магазинов)

При этом многие из введенных за последний год торговых центров стоят полупустыми. «В среднем около половины площадей в торговых центрах, которые открывались с начала 2014 года, на момент ввода в эксплуатацию не работают, — говорится в аналитическом обзоре «Магазина магазинов». — Показатель, который с трудом воспринимался в середине 2014 года, из-за турбулентности на розничном рынке сейчас стал практически нормой». Если раньше в прогнозах девелоперов на момент открытия торговых центров арендаторы должны были занимать минимум 80-90%, то сейчас планка снижена до 60-70%.

Уровень пустующих помещений на момент ввода в эксплуатацию в некоторых комплексах достигает 94%, как в ТЦ Columbus. Хотя есть центры, где незаполненными при открытии оставалось не так много площадей. В частности, ТЦ «Весна», где пустовало всего 8% магазинов.

Впрочем, в условиях кризиса, по мнению консультантов, более актуальным индикатором относительных успехов торгового центра является динамика его заполняемости. «Почти все центры открываются с большой долей неработающих магазинов, — поясняет руководитель отдела исследований и консалтинга «Магазин магазинов» Андрей Васюткин. — На наш взгляд, важно оценивать и то, насколько быстро в этих объектах открываются точки уже после открытия. В одних торговых центрах, к примеру Columbus, арендаторы довольно быстро начинают открывать свои точки, а в других, как «Мозаика», не проявляют особой активности».

ТЦ Columbus стал абсолютным лидером по скорости поглощения площадей — за полтора месяца после открытия новые арендаторы заняли 38,6 тыс. кв. м. В марте доля пустующих площадей в ТЦ составляла уже 67%. Хорошую динамику, по данным «Магазина магазинов», продемонстрировали ТРЦ «Авиапарк» и Vegas Crocus City.

Торговые центры, открытые в Москве с 2014 года

|

Название объекта |

Девелопер |

Дата ввода |

||

|---|---|---|---|---|

|

Авиапарк |

AMMA Development |

|||

|

Vegas Crocus City |

Crocus International |

|||

|

« ОСТ-групп» |

||||

|

Кунцево Плаза |

||||

|

Central Properties |

||||

|

IMMOFINANZ Group |

||||

|

Центральный Детский Магазин на Лубянке |

« Галс Девелопмент» |

|||

|

« Дарья-СТ» |

||||

|

Москворечье |

« Гарант-Инвест» |

|||

|

Outlet Village Belaya Dacha, 2-я очередь |

||||

|

Отрада, 3-я очередь |

« Эльт» |

|||

|

Кристина НВН |

||||

|

ОранжПарк |

City & Malls PFM |

|||

|

«Союз» |

Магазины «у дома»

На популярность торговых центров косвенное влияние оказывает рост популярности магазинов шаговой доступности, которые активно открываются в Москве сетевыми ретейлерами. Это приводит к частичному оттоку покупателей от крупных гипермаркетов, которые являются якорными арендаторами в торговых центрах.

По данным международной консалтинговой компании Knight Frank, за последние десять лет число продуктовых сетей на рынке Москвы выросло с 21 до 48. Общее количество сетевых продуктовых магазинов за рассматриваемый период увеличилось в 3,2 раза и на 1 апреля 2015 года составило более 2,1 тыс. Совокупная торговая площадь превышает 2,3 млн кв. м. В среднем в Москве на 1 кв. м торговых площадей приходится порядка 5 жителей, для сравнения: в 2005 году на 1 кв. м приходилось 9 человек.

Наибольший рост по числу магазинов показали сети «Пятерочка», «Дикси» и «Магнит». Кроме того, за прошедшее десятилетие появились новые форматы продуктовых магазинов. В частности, торговые операторы стали большее внимание уделять развитию магазинов малых форматов, а также «дискаунтерам».

Так, X5 Retail Group активно развивает магазины шаговой доступности «Перекресток Экспресс» и дискаунтеры «Пятерочка», французский ретейлер «Ашан» — сеть дискаунтеров «Атак». Рынок пополнился новыми сетями, среди них присутствуют как международные, так и региональные российские операторы. Региональные сети представлены такими супермаркетами, как «Бахетле» (Татарстан), «Магнит» (Краснодарский край), «О’КЕЙ» (Санкт-Петербург), «Лента» (Санкт-Петербург) и др. Среди международных операторов — Globus и Selgros Cash&Carry.

Как говорит директор департамента аналитики Knight Frank Russia & CIS Ольга Ясько, у разных форматов продуктового ретейла еще большой потенциал для развития. «Многие районы столицы, особенно периферийные, где ведется массовая жилая застройка, все еще плохо обеспечены продуктовыми магазинами», — считает она.

Владимир Миронов

Общее предложение площадей в современных торговых объектах Москвы и городов-сателлитов на конец 2015 года составило 6,17 млн кв. м. В 2015 было открыто 14 торговых центров совокупной арендопригодной площадью 620 000 кв. м, что более чем в 2 раза меньше озвученных ранее планов. Первоначальный объем заявленного ввода на 2015 год в Московском регионе составлял порядка 1,3 млн кв. м в 26 проектах.

Основные показатели рынка Москвы в 2015 году

| Показатель | Значение |

| Общее предложение площадей современных торговых объектов (кв. м (GLA))* | 6 167 900 |

| Общее предложение торговых площадей (кв. м (GLA)) | 5 391 700 |

| Общая сумма торговых площадей, открытых в 2015 года (кв. м (GLA)) | 620 090 |

| Количество ТЦ, открытых в 2015 году | 14 |

| Уровень вакантности (%) | 8 |

| Обеспеченность торговыми площадями, (кв. м GLA/тысяча человек) | 465 |

*Включая специализированные ТЦ

Существенное различие в объеме планировавшихся и фактически введенных торговых площадей связано с изменением стратегии ритейлеров и девелоперов в условиях экономического кризиса. Девальвация рубля заставила большинство сетей пересмотреть свои планы по развитию и сместить фокус в сторону действующих торговых центров с понятным покупательским трафиком, уменьшив их интерес к новым, даже качественным, торговым объектам.

Открытие сразу нескольких крупных ТРЦ с одновременным сокращением планов по развитию ритейлеров и оптимизацией розничных сетей стали причиной роста вакантности на протяжении последних двух лет.

Несмотря на перенос открытия большого числа объектов на более поздний срок, 2015 год вошел в тройку лидеров по объему ввода торговой недвижимости в Москве , уступив только 2014 и 2009 годам.

Москва долгое время уступала большинству крупных городов России по показателю обеспеченности жителей качественной торговой недвижимостью. За 2015 год обеспеченность населения города качественными торговыми площадями достигла 465 кв. м на 1000 человек. Благодаря высокой покупательной способности населения столица сохраняет потенциал для дальнейшего девелопмента качественной торговой

Лидирующие позиции по показателю обеспеченности качественными торговыми площадями среди всех административных округов Москвы занимают Центральный административный округ и город Зеленоград, поднявшийся на 2-е место по итогам 2015 года после открытия суперрегионального ТРЦ «Zеленопарк». В 2016 году наибольший прирост торговых площадей ожидается в Северном (110 000 кв. м) и Южном (100 000 кв. м) административных округах, при этом по итогам 2016 года САО Москвы станет самым обеспеченным профессиональными торговыми объектами.

Торговые центры, открытые в IV квартале в 2015 года

| Название | Адрес | GLA (кв. м) |

| «Zеленопарк» | Ленинградское ш. | 110 000 |

| Avenue Southwest | Вернадского пр-т, вл. 86 | 45 500 |

| «РИО» на Киевском шоссе | Киевское ш., 1,5 км от МКАД | 45 000 |

| «Выходной» | Октябрьский пр-т, д. 112 | 27 000 |

| «Калита» | Новоясеневский пр-т, вл. 7 | 22 000 |

| «Столица» | 23-й мкр., вл. 2309А | 8 000 |

Спрос на торговую недвижимость в Москве

Ритейлеры вследствие сложившейся экономической и геополитической ситуации скорректировали свои планы развития в конце 2014 - начале 2015 годов и оптимизировали бизнес-стратегии. Несмотря на данную тенденцию, Москва сохранила за собой статус приоритетного рынка для развития розничных сетей. Только в Москве на протяжении всего года ритейлеры продолжали активно рассматривать новые площадки и открывать свои торговые точки. Более того, Москва по итогам года сохранила безусловное лидерство по числу открытий новых международных брендов среди всех городов России, являясь для новых игроков наиболее стабильным рынком с высоко платежным населением.

В 2015 году на рынок Москвы вышло 36 новых международных брендов, ранее не представленных в России и открывших монобрендовые магазины и предприятия общепита. При этом о своих планах покинуть Россию и закрыть действующие магазины до конца 2016 заявили 11 ритейлеров, что сопоставимо с показателями 2014 года. Основными локациями выхода новых международных брендов в Москве по итогам года стали торговые центры «Афимолл Сити», «Авиапарк», «Центральный Детский Магазин на Лубянке», а также центральные торговые улицы столицы.

В условиях сокращения планов развития большинства fashion-операторов и стабильно растущего объема свободных площадей девелоперы были вынуждены искать альтернативных арендаторов. В связи с этим за прошедший год в торговых центрах Москвы появилось большое количество нетипичных для данного формата торговой недвижимости арендаторов, как например: батутных парков, контактных зоопарков, медиа-выставок и т. д.

Коммерческие условия аренды торговых площадей в столице

В течение 2015 года арендодатели в основном шли на уступки, предоставляя арендаторам различные скидки, устанавливая валютные коридоры и т. д. В новых торговых центрах для привлечения и удержания арендаторов девелоперы разрабатывали индивидуальные предложения, которые позволяли ритейлерам оставаться в безубыточной зоне. К числу ключевых льгот можно отнести уплату процента с товарооборота, скидки на первые месяцы работы и т.д. Уникальным операторам предоставлялась возможность частичной компенсации отделочных работ либо зачет таких работ в счет будущей аренды. В целом процент от товарооборота стал основным инструментом регулирования арендных платежей.

Уровень % от товарооборота для ритейлеров разных форматов, зафиксированный в контрактах в 2015 году

| Профиль / тип арендатора | Площадь (кв. м) | Процент от товарооборота |

| Продуктовый гипермаркет | > 12000 | 1,2-1,8% |

| 4000-12000 | 3-4% | |

| Продуктовый супермаркет | 1500-2000 | 3,5-6% |

| Гипермаркет формата DIY | >10 000 | 4-6% |

| Бытовая техника и электроника | 2500-3500 | 2,5-3% |

| 1200-2500 | 4-5% | |

| 50-100 | 5-7% | |

| Спортивные товары | 1200-2500 | 5-7% |

| Товары для детей | 1000-2000 | 8-10% |

| Многозальный кинотеатр | 3000-5000 | 9-12% |

| Арендатор торговой галереи | 500-1200 | 8-12% |

| 250-500 | 8-15% | |

| 100-250 | 10-15% | |

| 50-100 | ||

| <50 | 12-15% | |

| Ресторан | 250-500 | 10-14% |

| Кофейня | 80-160 | 12-15% |

| Фудкорт | 90-110 | 9-10% |

| 50-70 | 12-15% |

Уровень арендных ставок в московских ТРЦ отличался от проекта к проекту, при этом существенным фактором был уровень заполняемости объекта. Так, например, во вновь открывшихся ТРЦ с вакантностью более 50% арендные ставки отличались от таковых в уже работающих объектах. Практически все новые сделки осуществлялись с фиксированным курсом доллара на первый год (в диапазоне 40-60 рублей за доллар) либо в «чистых» рублях. Однако некоторые девелоперы, сохраняя долларовые ставки без фиксации курса, предоставляли временные скидки от базовой ставки аренды, величина которых приводила долларовую ставку к приемлемой рублевой ставке.

Вакантность торговых площадей в Москве

Тенденцией конца 2014 и всего 2015 годов стало открытие новых торгово-развлекательных центров с заполняемостью в 40-50% и ниже. По итогам 2015 вакантность в торговых центрах Москвы достигла 8%, что говорит о почти трехкратном росте свободных площадей в сравнении с началом 2014 года, когда вакансия составила 2,8%. Главной причиной этого стало значительное увеличение предложения торговых площадей после ввода сразу нескольких крупных объектов при одновременном сокращении планов развития большинства ритейлеров.

По прогнозам специалистов Colliers International, снижения доли вакантных площадей в действующих ТРЦ Москвы и открытий новых торговых центров с большей заполняемостью площадей в сравнении с 2015 стоит ожидать не ранее II полугодия 2016 года, причем падение показателя вакантности будет незначительным и, вероятнее всего, не превысит 5 %.

Тенденции и прогнозы на рынке торговой недвижимости Московского региона

1) Предложение

В 2016 году в Московском регионе заявлено открытие 12 ТЦ общей арендной площадью 476 000 кв. м. Большая часть данных проектов находится в высокой стадии готовности, но сроки их ввода были перенесены с 2015 года из-за ограниченной доступности финансирования и высокой доли свободных площадей в новых объектах.

Крупнейшие ТРЦ, ожидаемые к открытию в Москве в 2016 году

| Название | Адрес | GLA (кв. м) | Девелопер |

| «Ривьера» | Автозаводская ул., д. 16-18 | 100700 | «Ривьера» |

| «Рига Молл» | Новорижское ш., 5 км от МКАД | 80000 | «Рига Молл» |

| «Моремолл» («Галерея Кутузовский») | Славянский б-р, вл. 3 | 60000 | «ТПС Недвижимость» |

| «Бутово Молл» | Пос. Воскресенское, дер. Язово, корп. 15 | 57000 | MD Group |

| ТРЦ на Хорошевском шоссе | Хорошевское ш., рядом со ст. м. Полежаевская | 50000 | «ТПС Недвижимость» |

| «Косино Парк» | Святоозерская ул., вл. 5 | 39000 | ГК «ТЭН» |

| «Метрополис» (II очередь) | Ленинградское ш., д. 16 | 38000 | Capital partners |

| ТРЦ на Рязанском проспекте | Рязанский пр-т, д. 20 | 19000 | Fortrust Global |

| BABY STORE | Старопетровский пр-д, д. 1, стр. 2 | 12000 | Glincom |

Эксперты Colliers International прогнозируют, что масштабные проекты торгово-развлекательных центров, открытие которых состоится в 2016 году, станут одними из последних в своем роде. В отношении «проектов на бумаге» в 2015 году девелоперы чаще всего принимали решение не выходить на стройку в ожидании повышения доступности банковского финансирования и оживления рынка ритейла. Как следствие, в Москве не было запущено ни одной стройки крупного ТРЦ, либо реализация проектов была остановлена на стадии котлована, в связи с чем мы ожидаем снижения уровня ввода в 2017-2018 годах по сравнению с 2015. К числу крупнейших строек, начало которых запланировано на 2016 год, мы относим ТРЦ «МЕГА Мытищи», ТРЦ группы компаний «Регионы» в Нагатино и возведение нового здания ТРЦ «Капитолий» на Каширском шоссе.

2) Спрос

Арендаторы в кризисных условиях отдают предпочтение действующим торговым центрам с существующим стабильным покупательским трафиком. Привлечение fashion-операторов в торговую галерею новых проектов на сегодняшний день стало еще более сложной задачей.

Из-за продолжающегося негативного воздействия динамики нефти-рубля в 2016 году, как и в 2015, в целом будет характеризоваться сниженным спросом на помещения относительно докризисного периода. Однако не все торговые объекты испытывали трудности с заполнением площадей. В противовес классическим торговым центрам подмосковные аутлеты, увеличившие либо приступившие к увеличению своих площадей в 2014-2015 годах, близки к 100%-й заполняемости, а собственники объектов отмечают рост покупательского трафика в них.

Состояние напряженности в сегменте сохранится как минимум до конца первой половины 2016, затем возможно плавное оздоровление рынка. В более далекой перспективе замедление темпов ввода начнет сдерживать рост доли свободных площадей и сделает открывающиеся в 2017-2018 годах проекты востребованными.

3) Коммерческие условия

Специалисты Colliers International ожидают, что в ближайшие два-три года рублевые ставки аренды смогут приблизиться к докризисному уровню, а в наиболее успешных проектах - превысить его. По мере стабилизации экономики девелоперы будут последовательно отказываться от существующих сейчас уступок, призванных помочь в заполнении вакантных помещений.

Обзор подготовлен компанией Colliers International

Ноябрь 11, 2014, 23:49

В течении последних нескольких месяцев немецкий автопроизводитель Mercedes-Benz занимался проведением различного рода опросов и маркетинговых исследований, результатом которых стало внедрение новой системы именования по всему модельному ряду. Изменения традиционных индексов начнутся с нового 2015 года.

Несмотря на то, что целью такого преобразования является упрощение логики по которой даются названия новым моделям и облегчение понимания этих индексов покупателями, требуется какое-то время чтобы разобраться во всех премудростях этой задумки из Штутгарта. Постараемся наглядно объяснить, что же изменилось и чем теперь производитель руководствуется, называя свои автомобили так или иначе.

Как это работает?

Новая структура имен зашифровывает в себе как серию, к которой относится модель, так и тип двигателя.

Название модели (или индекс «Класса») всегда представляет собой аббревиатуру, содержащую от одной до трех заглавных букв. Всего у Mercedes остается пять основных моделей (Классов): A, B, C, E и S.

Тип двигателя указывается в конце названия одной строчной буквой:

- «с» — сжатый природный газ;

- «d» — дизель (сменяет собой эмблемы BlueTEC и CDI);

- «e» — электрический двигатель (вместо эмблем Plug-in Hybrid и Electric Drve);

- «f» — установка на топливных элементах (вместо F-Cell);

- «h» — индекс для гибридных двигателей (ранее маркировались как HYBRID или BlueTEC HYBRID).

Безусловно, такие буквенные индексы гораздо короче прежних «BlueTEC HYBRID» и «Electric Drve», что, конечно, несколько сократит расходы автогиганта на буковки для установки на крышке багажника.

Что касается бензиновых силовых агрегатов, то для них, как и прежде, не существует никакого дополнительного обозначения. А все полноприводные модели, по-прежнему, обозначаются как 4MATIC. Также Mercedes намекает, что планирует расширить свое предложение в области полноприводных автомобилей, поскольку они пользуются «стабильно растущим спросом».

Где кроются сложности

Внедорожники. Отныне, все автомобили класса SUV производства Mercedes-Benz будут начинаться с букв «GL» — трибьют знаменитому G-Классу. После этой аббревиатуры идет указание на принадлежность к тому или иному классу в виде третьей заглавной буквы. Например, GLA — GL A-Класса.

Полная расшифровка современной модельной линейка кроссоверов Mercedes:

- = GL A-Класса;

- = GL C-Класса (бывший GLK);

- = GL E-Класса (бывший M-Класс или ML);

- = GL E-Класса Coupé;

- = GL S-Класса (экс — GL);

- остается без изменений.

Четырехдверные купе. Тут наблюдаем похожую историю здесь. Первые две буквы всегда «CL», а затем идет индекс основной модели. То есть, CLA и CLS — все как и раньше.

Родстеры. С 2016 все родстеры MB ,будут начать с «SL». С того момента SLK будет называться SLC.

AMG. Что касается «перфоманс-подразделения» AMG, то он является самостоятельным суб-брендом и установит собственную номенклатуру будущих моделей, например, GT и C63.

Для чего все это?

Как уже говорилось, новая структура имен призвана облегчить восприятие покупателями модельного ряда производителя. Кроме того, в последние годы Mercedes стремительно наращивает объем новых моделей, которым также нужно давать имена. Так, к 2020 году Mercedes планирует расширить свое портфолио до 30 моделей, 11 из которых будут совершенно новыми авто, а не эволюционировавшими из ныне существующих моделей. Будущий 2015 год, например, ознаменует собой настоящий «капремонт» всей линейки SUV марки.

Подписка на новости и тест-драйвы!