Калькулятор транспортного налога предназначен для определения точной суммы платежа, которую должен заплатить владелец зарегистрированного автомобиля. Этот налоговый сбор обязаны оплачивать как физические, так и юридические лица в России.

Владельцы, не эксплуатирующие авто, также являются обязательными плательщиками транспортного налога.

О чем я расскажу ниже

Онлайн-калькулятор транспортного налога

Ставки транспортного налога

| Объект налогообложения | Ставка, руб |

|---|---|

| Легковые автомобили с мощностью двигателя (с каждой л. с.): | |

| до 100 л. с. включительно | 12 |

| свыше 100 л. с. до 125 л. с. включительно | 25 |

| свыше 125 л. с. до 150 л. с. включительно | 35 |

| свыше 150 л. с. до 175 л. с. включительно | 45 |

| свыше 175 л. с. до 200 л. с. включительно | 50 |

| свыше 200 л. с. до 225 л. с. включительно | 65 |

| свыше 225 л. с. до 250 л. с. включительно | 75 |

| свыше 250 л. с. | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (с каждой л. с.): | |

| до 20 л. с. включительно | 7 |

| свыше 20 л. с. до 35 л. с. включительно | 15 |

| свыше 35 л. с. | 50 |

| Автобусы с мощностью двигателя (с каждой л. с.): | |

| до 110 л. с. включительно | 15 |

| свыше 110 л. с. до 200 л. с. включительно | 26 |

| свыше 200 л. с. | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой л. с.): | |

| до 100 л. с. включительно | 15 |

| свыше 100 л. с. до 150 л. с. включительно | 26 |

| свыше 150 л. с. до 200 л. с. включительно | 38 |

| свыше 200 л. с. до 250 л. с. включительно | 55 |

| свыше 250 л. с. | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой л. с.) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой л. с.): | |

| до 50 л. с. включительно | 25 |

| свыше 50 л. с. | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой л. с.): |

|

| до 100 л. с. включительно | 100 |

| свыше 100 л. с. | 200 |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой л. с.): |

|

| до 100 л. с. включительно | 200 |

| свыше 100 л. с. | 400 |

| Гидроциклы с мощностью двигателя (с каждой л. с.): |

|

| до 100 л. с. включительно | 250 |

| свыше 100 л. с. | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой л. с.) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого кг силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы ТС) | 2000 |

Повышающие коэффициенты для дорогих автомобилей

Действуют лишь для автомобилей ценой свыше 3 000 000 руб.:

Изменения в законодательстве в 2018-2019

Раньше коэффициент налогового сбора для автомобилей зависел от года выпуска транспортного средства. С 2014 г. введен повышающий коэффициент для ТС стоимостью более 3 млн руб. Последние изменения транспортного налога вступили в силу 1 января 2018 года. Согласно законодательству, на данный момент для ТС стоимостью 3-5 млн руб. используется единый повышающий коэффициент — 1,1.

Как рассчитать налог на калькуляторе

На нашем сайте собственники ТС могут просчитать сумму обязательного налогового сбора. Для использования калькулятора транспортного налога в 2018 году для физических и юридических лиц, необходимо ввести данные:

- Регион, в котором зарегистрировано ТС.

- Период времени для расчета налогового сбора.

- Мощность двигателя и тип ТС.

Для того чтобы провести расчет транспортного налога, надо умножить мощность ТС (в лошадиных силах) на показатель налоговой ставки. Если на онлайн- калькуляторе вам надо посчитать сумму к оплате за период до 1 года, тогда полученный результат нужно умножить на требуемое количество месяцев и поделить на 12.

Проводя расчеты транспортного налога в Москве и по другим регионам в 2018, надо помнить про такие факторы:

- Сумма высчитывается с момента постановки транспортного средства на учет.

- Транспортный налог взимается с владельцев зарегистрированных ТС, оборудованных двигателем (грузовые и легковые автомобили, автобусы, катера, лодки, самолеты и т. д.).

Транспортный налог по регионам России

Показатель налоговой ставки напрямую зависит от региона РФ. Сумма налога на один и тот же автомобиль в разных региональных зонах Российской Федерации может отличаться. Налоговые ставки устанавливаются субъектами РФ в зависимости от мощности транспортного средства. Они могут быть уменьшены или же увеличены законами для субъектов Российской Федерации не более чем в 10-ти кратном размере.

Порядок уплаты

Согласно налоговому законодательству РФ, должностные лица ФНС должны прислать на почту собственника транспортного средства бланк, предназначенный для оплаты налога. Если его не прислали, владельцу ТС необходимо самостоятельно рассчитать транспортный налог за 2015, 2016, 2017, 2018 год на калькуляторе и оплатить полученную сумму.

При этом следует учитывать, что независимо от условий собственник ТС не освобождается от уплаты налога на лошадиные силы.

Согласно действующему законодательству, сроки уплаты установлены на региональном уровне. В зависимости от типа и мощности двигателя ТС, его владелец может сам посчитать транспортный налог — калькулятор предназначен для быстрого расчета суммы транспортного налога.

Льготы на транспортный налог 2019

Субъекты РФ имеют полномочия давать пользоваться льготами лицам, перечисленным в специальном перечне. Если в нем указан ваш текущий социальный статус, необходимо выполнить следующие действия:

- Обратиться в налоговый орган, расположенный по месту регистрации ТС, и написать заявление о предоставлении льгот.

- К заявлению надо приложить документальное подтверждение — копии документов, заверенные должностными лицами ФНС на основании предоставленных им оригиналов. Это позволит воспользоваться льготами.

С помощью онлайн-калькулятора на нашем сайте вы сможете рассчитать размер транспортного налога за 2015, 2016, 2017, 2018 г. для следующих регионов России:

- Москва

- Московская область

- Санкт-Петербург

Республики

- Адыгея и Майкоп

- Алтай и Горно-Алтайск

- Башкортостан и Уфа

- Бурятия и Улан-Удэ

- Дагестан и Махачкала

- Ингушетия и Магас

- Кабардино-Балкария и Нальчик

- Калмыкия и Элиста

- Карачаево-Черкесия и Черкесск

- Карелия и Петрозаводск

- Коми и Сыктывкар

- Крым и Симферополь

- Марий Эл и Йошкар-Ола

- Мордовия и Саранск

- Саха (Якутия) и Якутск

- Северная Осетия - Алания и Владикавказ

- Татарстан и Казань

- Тыва и Кызыл

- Удмуртия и Ижевск

- Хакасия и Абакан

- Чечня и Грозный

- Чувашия и Чебоксары

Края

- Алтайский край и Барнаул

- Забайкальский край и Чита

- Камчатский край и Петропавловск-Камчатский

- Краснодарский край и Краснодар

- Красноярский край и Красноярск

- Пермский край и Пермь

- Приморский край и Владивосток

- Ставропольский край и Ставрополь

- Хабаровский край и Хабаровск

Области

- Амурская область и Благовещенск

- Архангельская область и Архангельск

- Астраханская область и Астрахань

- Белгородская область и Белгород

- Брянская область и Брянск

- Владимирская область и Владимир

- Волгоградская область и Волгоград

- Вологодская область и Вологда

- Воронежская область и Воронеж

- Ивановская область и Иваново

- Иркутская область и Иркутск

- Калининградская область и Калининград

- Калужская область и Калуга

- Кемеровская область и Кемерово

- Кировская область и Киров

- Костромская область и Кострома

- Курганская область и Курган

- Курская область и Курск

- Ленинградская область

- Липецкая область и Липецк

- Магаданская область и Магадан

- Мурманская область и Мурманск

- Нижегородская область и Нижний Новгород

- Новгородская область и Великий Новгород

- Новосибирская область и Новосибирск

- Омская область и Омск

- Оренбургская область и Оренбург

- Орловская область и Орёл

- Пензенская область и Пенза

- Псковская область и Псков

- Ростовская область и Ростов-на-Дону

- Рязанская область и Рязань

- Самарская область и Самара

- Саратовская область и Саратов

- Сахалинская область и Южно-Сахалинск

- Свердловская область и Екатеринбург

- Смоленская область и Смоленск

- Тамбовская область и Тамбов

- Тверская область и Тверь

- Томская область и Томск

- Тульская область и Тула

- Тюменская область и Тюмень

- Ульяновская область и Ульяновск

- Челябинская область и Челябинск

- Ярославская область и Ярославль

Автономная область

- Еврейская АО и Биробиджан

Автономные округа

- Ненецкий АО и Нарьян-Мар

- Ханты-Мансийский АО - Югра и Ханты-Мансийск

- Чукотский АО и Анадырь

- Ямало-Ненецкий АО и Салехард

С 1 января 2014 года при расчете транспортного налога в отношении дорогостоящих автомобилей нужно применять повышающие коэффициенты. Размер коэффициента зависит от года выпуска транспортного средства и его средней стоимости. Как определить эти показатели? Нужно ли повышающий коэффициент использовать при расчете авансовых платежей?

Общие нормы НК РФ

На основании п. 1 ст. 362 НК РФ налогоплательщики-организации исчисляют сумму транспортного налога и сумму авансового платежа по нему самостоятельно. По общему правилу (п. 2 указанной статьи) сумма транспортного налога, подлежащая уплате в бюджет по итогам налогового периода (календарного года), исчисляется в отношении каждого ТС как произведение соответствующей налоговой базы и налоговой ставки. Если организация по истечении каждого отчетного периода (I, II и III кварталов) должна уплачивать авансовые платежи (отменить данную обязанность может субъект РФ), сумма налога, подлежащая уплате в бюджет, определяется как разница между исчисленной суммой налога и суммами авансовых платежей по налогу, подлежащих уплате в течение налогового периода.

В отношении дорогостоящих легковых автомобилей (стоимостью от 3 млн руб.) исчисление суммы транспортного налога производится с учетом повышающего коэффициента. Следовательно, формула расчета транспортного налога по дорогостоящему автомобилю выглядит так:

Значение повышающего коэффициента, как мы уже указали, зависит от средней стоимости автомобиля и года его выпуска.

|

Показатели по легковому автомобилю |

Значение повышающего коэффициента |

|

|

Средняя стоимость |

Период, прошедший с года выпуска |

|

|

От 3 млн до 5 млн руб. включительно |

От 2 до 3 лет |

|

|

От 1 года до 2 лет |

||

|

Не более 1 года |

||

|

От 5 млн до 10 млн руб. включительно |

Не более 5 лет |

|

|

От 10 млн до 15 млн руб. включительно |

Не более 10 лет |

|

|

От 15 млн руб. |

Не более 20 лет |

|

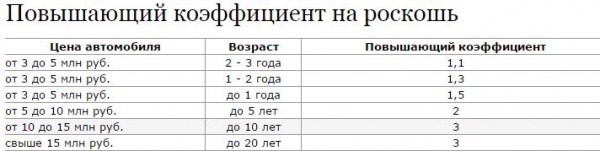

Таким образом, на легковые автомобили средней стоимостью от 3 млн руб. рассчитывается с учетом повышающих коэффициентов (от 1,1 до 3) в зависимости от года выпуска автомашины.

О средней стоимости легкового автомобиля

Перечень легковых автомобилей средней стоимостью от 3 млн руб., подлежащий применению в очередном налоговом периоде, размещается не позднее 1 марта очередного налогового периода на официальном сайте Минпромторга в Интернете. Поэтому перечень легковых автомобилей, размещенный на указанном сайте 28.02.2014, применяется для налогового периода 2014 года, перечень легковых автомобилей от 27.02.2015 – для налогового периода 2015 года, перечень от 26.02.2016 – для налогового периода 2016 года, перечень от 28.02.2017 – для налогового периода 2017 года. С целью установления факта включения Минпромторгом конкретного автомобиля в перечень нужны такие входные данные:

марка и модель (версия) ТС;

тип двигателя (бензиновый, дизельный или гибридный);

объем двигателя;

количество лет, прошедших с года выпуска.

В перечне не приводится средняя стоимость каждого автомобиля по отдельности. ТС с учетом количества лет, прошедших с года выпуска, объединены в группы по показателю «Средняя стоимость», заданному Налоговым кодексом. Автомобили «раскидываются» по группам на основании средней стоимость ТС, процедура расчета которой закреплена в Порядке расчета средней стоимости легковых автомобилей в целях главы 28 Налогового кодекса Российской Федерации, утв. Приказом Минпромторга РФ от 28.02.2014 № 316.

Количество позиций в перечне год от года все возрастает (Минпромторг проводит работу по уточнению перечней), поэтому налогоплательщику нужно проверять свой дорогостоящий автомобиль на предмет включения в очередной перечень ежегодно.

|

Группа по показателю «Средняя стоимость» |

Количество позиций в группе для налогового периода |

||

|

2017 года |

2016 года |

2015 года |

|

|

От 3 млн до 5 млн руб. |

|||

|

От 5 млн до 10 млн руб. |

|||

|

От 10 млн до 15 млн руб. |

|||

|

Свыше 15 млн руб. |

|||

|

Итого |

|||

В случае отсутствия легкового автомобиля в перечне (в том числе с учетом типа и объема двигателя транспортного средства) или несоответствия количества лет, прошедших с года выпуска, аналогичному показателю перечня повышающий коэффициент применяться не должен.

Вывод от ФНС: если приобретенный легковой автомобиль отсутствует в перечне, размещенном на официальном сайте Минпромторга, транспортный налог по данному ТС нужно исчислять без учета повышающего коэффициента (Письмо от 11.01.2017 № БС-4-21/149).

О годе выпуска легкового автомобиля

В Налоговом кодексе указано, что в целях определения периода, прошедшего с года выпуска ТС, отсчет начинается с года выпуска соответствующего легкового автомобиля. Финансисты уточняют: срок исчисления количества лет, прошедших с года выпуска легкового автомобиля, в отношении которого применяется повышающий коэффициент, установленный п. 2 ст. 362 НК РФ, исчисляется с года выпуска транспортного средства по , за который уплачивается . Допустим, при расчете транспортного налога за 2016 год в отношении легкового автомобиля 2014 года выпуска следует исходить из того, что с года выпуска ТС прошло три года.

Вывод от Минфина: в отношении транспортного средства 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2016 год применяется повышающий коэффициент 1,1 (Письмо от 18.05.2017 № 03-05-05-04/30334).

Соответственно, в отношении легкового автомобиля 2014 года выпуска и стоимостью от 3 млн до 5 млн руб. включительно при исчислении суммы транспортного налога за 2017 год применять повышающий коэффициент не нужно (ведь с года выпуска в этом случае прошло уже четыре года).

Повышающий коэффициент и авансовые платежи

В силу п. 2 ст. 363 НК РФ в течение налогового периода налогоплательщики-организации уплачивают авансовые платежи по транспортному налогу, если только законами субъектов РФ не предусмотрено иное. В ситуации, когда авансовые платежи уплачивать нужно, возникает вопрос, надо ли при определении их величины в отношении дорогостоящих автомобилей учитывать повышающий коэффициент. Ответ можно найти в п. 2.1 ст. 362 НК РФ в редакции Федерального закона от 04.11.2014 № 347-ФЗ.

Налогоплательщики-организации исчисляют суммы авансовых платежей по транспортному налогу по истечении каждого отчетного периода в размере 1/4 произведения соответствующей налоговой базы и налоговой ставки с учетом повышающего коэффициента.

Таким образом, формула расчета авансового платежа по транспортному налогу в отношении дорогостоящего автомобиля выглядит так:

Транспортный налог, а также авансовые платежи по нему (если уплата таковых не отменена на уровне региона) в отношении дорогостоящих легковых автомобилей исчисляются с применением повышающего коэффициента в том случае, если конкретный автомобиль с учетом срока, прошедшего с года его выпуска, включен Минпромторгом в перечень легковых автомобилей средней стоимостью от 3 млн руб. на соответствующий налоговый период.

Транспортный налог на автомобиль рассчитывается по стандартной формуле. Указанное в ПТС авто количество лошадиных сил (л.с. или к кВт) умножается на действующую ставку налога в регионе регистрации транспортного средства. Полученное число умножается на коэффициент, вычисляемый как отношение числа полных месяцев владения автомобилем к числу «12».

Пример. Допустим, Вы владеете транспортным средством Лада Vesta, мощность двигателя составляет 82 лошадиные силы и Вы проживаете в Центральном регионе — Москве. Ставка транспортного налога в 2019 году (указано в таблице ниже) равна 12 рублей. При расчете транспортного налога на автомобиль за 1 год составит: 12 рублей х 82 лошадиные силы = 984 рубля.

Если в ПТС не указаны лошадиные силы автомобиля, то обязательно указывается мощность в кВт. Для этого требуется пересчет киловатт мощности автомобиля в лошадиные силы. Не пугайтесь, пересчет очень простой: 1 кВт = 1,35962 л.с. Полученную сумму транспортного налога на автомобиль округляют до сотых.

Таблица самостоятельного расчета транспортного налога

Налоговый калькулятор на авто онлайн 2018

Ставка транспортного налога на авто в Москве на 2018 год

| Наименование объекта налогообложения | Ставка (руб.) |

|---|---|

| Автомобили легковые с мощностью двигателя (рассчитывается транспортный налог с каждой лошадиной силы автотранспортного средства): | |

| 12 | |

| свыше 100 л.с. до 125 л.с. (свыше 73,55 кВт до 91,94 кВт) включительно | 25 |

| свыше 125 л.с. до 150 л.с. (свыше 91,94 кВт до 110,33 кВт) включительно | 35 |

| свыше 150 л.с. до 175 л.с. (свыше 110,33 кВт до 128,7 кВт) включительно | 45 |

| свыше 175 л.с. до 200 л.с. (свыше 128,7 кВт до 147,1 кВт) включительно | 50 |

| свыше 200 л.с. до 225 л.с. (свыше 147,1 кВт до 165,5 кВт) включительно | 65 |

| свыше 225 л.с. до 250 л.с. (свыше 165,5 кВт до 183,9 кВт) включительно | 75 |

| свыше 250 л.с. (свыше 183,9 кВт) | 150 |

| Мотоциклы и мотороллеры с мощностью двигателя (расчет транспортного налога производить с каждой лошадиной силы): | |

| до 20 л. с. (до 14,7 кВт) включительно | 7 |

| свыше 20 л. с. до 35 л. с. (свыше 14,7 кВт до 25,74 кВт) включительно | 15 |

| свыше 35 л. с. (свыше 25,74 кВт) | 50 |

| Автобусы с мощностью двигателя (с каждой лошадиной силы): | |

| до 110 л.с. (до 80,9 кВт) включительно | 15 |

| свыше 110 л.с. до 200 л.с. (свыше 80,9 кВт до 147,1 кВт) включительно | 26 |

| свыше 200 л. с. (свыше 147,1 кВт) | 55 |

| Грузовые автомобили с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 15 |

| свыше 100 л. с. до 150 л. с. (свыше 73,55 кВт до 110,33 кВт) включительно | 26 |

| свыше 150 л. с. до 200 л. с. (свыше 110,33 кВт до 147,1 кВт) включительно | 38 |

| свыше 200 л. с. до 250 л. с. (свыше 147,1 кВт до 183,9 кВт) включительно | 55 |

| свыше 250 л. с. (свыше 183,9 кВт) | 70 |

| Другие самоходные транспортные средства, машины и механизмы на пневматическом и гусеничном ходу (с каждой лошадиной силы) | 25 |

| Снегоходы, мотосани с мощностью двигателя (с каждой лошадиной силы): | |

| до 50 л. с. (до 36,77 кВт) включительно | 25 |

| свыше 50 л. с. (свыше 36,77 кВт) | 50 |

| Катера, моторные лодки и другие водные транспортные средства с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 100 |

| 200 | |

| Яхты и другие парусно-моторные суда с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 200 |

| свыше 100 л. с. (свыше 73,55 кВт) | 400 |

| Гидроциклы с мощностью двигателя (с каждой лошадиной силы): | |

| до 100 л. с. (до 73,55 кВт) включительно | 250 |

| свыше 100 л. с. (свыше 73,55 кВт) | 500 |

| Несамоходные (буксируемые) суда, для которых определяется валовая вместимость (рассчитывается транспортный налог с каждой регистровой тонны валовой вместимости) | 200 |

| Самолеты, вертолеты и иные воздушные суда, имеющие двигатели (с каждой лошадиной силы) | 250 |

| Самолеты, имеющие реактивные двигатели (с каждого килограмма силы тяги) | 200 |

| Другие водные и воздушные транспортные средства, не имеющие двигателей (с единицы транспортного средства) | 2000 |

Льготы, предоставляемые для уплаты транспортного налога

Придерживаясь правил региональных законов, от уплаты транспортного налога освобождаются:

- Ветераны и инвалиды Великой Отечественной войны, Герои Советского Союза, Герои России и другие группы налогоплательщиков.

- Для Москвы — представители (один из двух родителей) многодетных семей.

- Для Санкт-Петербурга — только один из родителей семьи, в которой не менее четырех несовершеннолетних детей.

- Отдельному ряду граждан предоставляется льгота на транспортный налог при условии, что их транспортное средство отечественного производства и имеет двигатель мощностью до 150 л.с.

| Категория налогоплательщиков, для которых установлена льгота | Соответствующая статья (пункт) закона субъекта Российской Федерации | Основания предоставления льготы | Размер | Ед. изм. | Условия предоставления льготы | ФЛ, ЮЛ, ИП |

|---|---|---|---|---|---|---|

| организации, оказывающие услуги по перевозке пассажиров городским пассажирским транспортом общего пользования | подпункт 1 пункта 1 статьи 4 | положения учредительных документов (устав, положения), определяющие пассажирские перевозки в качестве основного вида деятельности, цели создания организации; наличие действующей лицензии на осуществление пассажирских перевозок | 100 | % | Расчет транспортного налога по транспортным средствам, осуществляющим перевозки пассажиров городским пассажирским транспортом общего пользования (кроме такси) (подпункт 1 пункта 1 стать 4). К транспортным средствам, освобождаемым от налогообложения, относятся транспортные средства, использующие единые условия перевозки пассажиров по единым тарифам за проезд, установленным органами исполнительной власти города Москвы, рассчитать транспортный налог с учетом предоставления всех льгот на проезд, утвержденных в установленном порядке; льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| резиденты особой экономической зоны технико-внедренческого типа «Зеленоград» | подпункт 2 пункта 1 статьи 4 | выписка из реестра резидентов особой экономической зоны, выданная органом управления особой экономической зоной | 100 | % | по транспортным средствам, зарегистрированным на резидентов с момента включения их в реестр резидентов особой экономической зоны. Льгота предоставляется сроком на пять лет, начиная с месяца регистрации транспортного средства (подпункт 2 пункта 1 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ЮЛ |

| Герои Советского Союза, Герои Российской Федерации, граждане, награжденные орденом Славы трех степеней, | подпункт 3 пункта 1 статьи 4 | заявление; книжка Героя или орденская книжка | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 3 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4), льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| ветераны Великой Отечественной войны, инвалиды Великой Отечественной войны; | подпункт 4 пункта 1 статьи 4 | 100 | % | рассчет транспортного налога по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 4 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП | |

| ветераны боевых действий, инвалиды боевых действий | подпункт 5 пункта 1 статьи 4 | заявление; удостоверение или свидетельство о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 5 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| инвалиды I и II групп | подпункт 6 пункта 1 статьи 4 | заявление; справка медицинского учреждения установленного образца, подтверждающая факт установления I или II группы инвалидности. | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 6 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| бывшие несовершеннолетние узники концлагерей, гетто, других мест принудительного содержания, созданных фашистами и их союзниками в период Второй мировой войны | подпункт 7 пункта 1 статьи 4 | заявление; удостоверение о праве на льготы установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 7 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из родителей (усыновителей), опекун, попечитель ребенка-инвалида | подпункт 8 пункта 1 статьи 4 | заявление; паспорт гражданина РФ, выданного на имя налогоплательщика; свидетельство о рождении ребенка, указанного в заявлении; копия акта (выписка из акта) органов опеки и попечительства об установлении над ребенком опеки (попечительства); справка установленного образца, подтверждающая факт установления этому ребенку категории инвалидности «ребенок-инвалид»; сведения о втором родителе (усыновителе) опекуне, попечителе (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 8 пункта 1 статьи 4, пункт 5 статьи 4) и только одному из родителей (усыновителей) , опекуну, попечителю ребенка-инвалида (подпункт 8 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4); | ФЛ ИП |

| рассчитать транспортный налог для лица, имеющего автомобили легковые с мощностью двигателя до 70 лошадиных сил (до 51,49 кВт) включительно | подпункт 9 пункта 1 статьи 4 | заявление; копия паспорта транспортного средства | 100 | % | по одному транспортному средству (подпункт 9 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ЮЛ ИП |

| один из родителей (усыновителей) в многодетной семье | подпункт 10 пункта 1 статьи 4 | заявление; удостоверение многодетной семьи города Москвы; сведения о втором родителе (усыновителе) (Ф.И.О. и адрес места жительства) | 100 | % | по одному транспортному средству и только одному из родителей (усыновителей) (подпункт 10 пункта 1 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, имеющие право на получение социальной поддержки в соответствии с Законом Российской Федерации от 15 мая 1991 года N 1244-1 «О социальной защите граждан, подвергшихся воздействию радиации вследствие катастрофы на Чернобыльской АЭС», Федеральными законами от 26 ноября 1998 года N 175-ФЗ «О социальной защите граждан Российской Федерации, подвергшихся воздействию радиации вследствие аварии в 1957 году на производственном объединении «Маяк» и сбросов радиоактивных отходов в реку Теча» и от 10 января 2002 года N 2-ФЗ «О социальных гарантиях гражданам, подвергшимся радиационному воздействию вследствие ядерных испытаний на Семипалатинском полигоне» | подпункт 11 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 11 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, принимавшие в составе подразделений особого риска непосредственное участие в испытаниях ядерного и термоядерного оружия, ликвидации аварий ядерных установок на средствах вооружения и военных объектах | подпункт 12 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 12 пункта 1 статьи 4, пункт 5 статьи 4), рассчитать транспортный налог при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| физические лица, получившие или перенесшие лучевую болезнь или ставшие инвалидами в результате испытаний, учений и иных работ, связанных с любыми видами ядерных установок, включая ядерное оружие и космическую технику | подпункт 13 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 13 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

| один из опекунов инвалида с детства, признанного судом недееспособным за одно транспортное средство, зарегистрированное на граждан указанных категорий | подпункт 14 пункта 1 статьи 4 | заявление; удостоверение установленного образца | 100 | % | по одному транспортному средству с мощностью двигателя до 200 л.с. (включительно) (подпункт 14 пункта 1 статьи 4, пункт 5 статьи 4), при наличии права на получение льгот по нескольким основаниям льгота предоставляется по одному основанию по выбору налогоплательщика (пункт 2 статьи 4); льготы не распространяются на водные, воздушные транспортные средства, снегоходы и мотосани (пункт 3 статьи 4) | ФЛ ИП |

Рассчитать транспортный налог правильно в 2018 году

Транспортный налог на роскошь автомобиль в 2019 году

Формула расчета транспортного налога на автомобиль, стоимость которого превышает 3 млн. руб. и владение автомобилем составляет более 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Повышающий коэффициент)

Расчет налога на авто, стоимость которой составляет более 3 млн. руб. и при владении ее менее 1 года:

Размер транспортного налога = (Налоговая ставка) x (Л. с) x (Количество месяцев владения / 12) x (Повышающий коэффициент)

Расчет повышающего коэффициент транспортного налога (ст.362 НК РФ)

Повышающий коэффициент согласно статье 362 НК РФ, глава 28:

- 1,1 - для легковых автомобилей стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 2 до 3 лет;

- 1,3 - для легковых авто стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло от 1 года до 2 лет;

- 1,5 - для легковых машин стоимостью от 3 миллионов до 5 миллионов рублей включительно, с года выпуска которых прошло не более 1 года;

- 2 - для легковых авто стоимостью от 5 миллионов до 10 миллионов рублей включительно, с года выпуска которых прошло не более 5 лет;

- 3 - в отношении легковых машин стоимостью от 10 миллионов до 15 миллионов рублей включительно, с года выпуска которых прошло не более 10 лет;

- 3 - для легковых авто стоимостью от 15 миллионов рублей, с года выпуска которых прошло не более 20 лет.

Сроки уплаты транспортного налога на машину

Транспортный налог на автомобиль выплачивается по месту регистрации автомобиля, а при отсутствии такового, по месту жительства собственника транспортного средства.

Физические лица выплачивают транспортный налог на авто не позже 1 декабря каждого года (статья 363 НК РФ), на основании налогового уведомления, полученного из ФНС вместе с платежной квитанцией. При отсутствии оплаты транспортного налога в требуемый срок начисляется пеня, размер налога увеличивается на некоторый процент ежемесячно.

Рассчет транспортного налога для юридических лиц

Юридические лица обязаны рассчитывать транспортный налог на каждый автомобиль самостоятельно и проводить ежеквартальные авансовые платежи (выплаты по 1/4 в ФНС от общей суммы всех ТС ведомства). Если во владении организации имеется дорогое авто, внесенное в спец. перечень Министерства промышленности и торговли РФ, то авансовые платежи юр.лицом выплачиваются сразу с учетом установленного повышающего коэффициента (коэффициента на роскошный автомобиль).

По итогам календарного года оставшаяся часть налога должна быть выплачена до 1 февраля года, следующего за отчетным. Выплачивать рассчитанный транспортный налог необходимо в согласно установленным законами срокам сдачи налоговых деклараций.

Система налогообложения - одна из самых сложных и запутанных вещей, с которыми приходится сталкиваться гражданам нашей, да и не только нашей, страны. Автомобили наряду с другим имуществом подлежат налогообложению, о чем, однако, знает далеко не каждый новоиспеченный автовладелец. А тема эта важная и очень актуальная. Вы спросите - почему? Во-первых, потому что всегда желательно знать наперед, с какой суммой вам предстоит ежегодно расставаться. Во-вторых, потому что «незнание не освобождает от ответственности», то есть от штрафов за неуплаченные налоги.

Начисление

Сперва кратко рассмотрим самую нудную, но важную часть транспортного налога: его ставку и порядок расчета. Почему это важно? Хотя бы потому что при покупке автомобиля вы уже будете в курсе предстоящих выплат (также рекомендуем заранее узнать стоимость ежегодного обслуживания автомобиля, среднюю цену на запчасти и реальный расход топлива в условиях вашего региона проживания ).

Итак, сама сумма транспортного налога будет зависеть от двух составляющих:

- мощности двигателя под капотом вашего автомобиля;

- места постановки автомобиля на учет.

Если с мощностью двигателя, обычно, вопросов не возникает, то влияние региона проживания на сумму выплат понятно далеко не всем. Согласно законодательству РФ каждый субъект страны имеет право уменьшать или увеличивать ставку налога на лошадиные силы. Изменение ставки может происходить в размере от 0 до 10. Выбор так называемого коэффициента на лошадиные силы зависит исключительно от желания каждого из регионов страны.

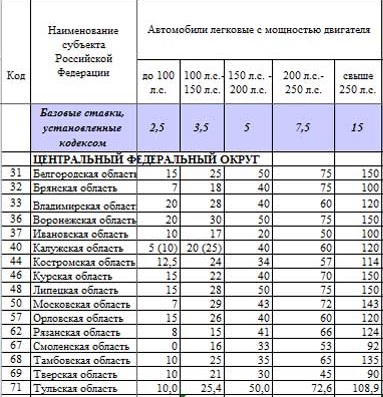

Таблица дорожного налога по лошадиным силам на 2016 год для Центрального Федерального Округа выглядит следующим образом:

В верхней части таблицы вы видите строку «Базовые ставки, установленные кодексом». Речь идет о тех ставках на лошадиные силы, которые установлены государством в законодательном порядке, в частности прописаны в Налоговом кодексе Российской Федерации. Они-то и подлежат изменению посредством коэффициента на лошадиные силы. Чтобы из этой таблицы определить сам коэффициент, разделите значение в строке на базовое значение. Однако, так никто не делает и общепринятыми являются ставки уже с учетом коэффициента на лошадиные силы.

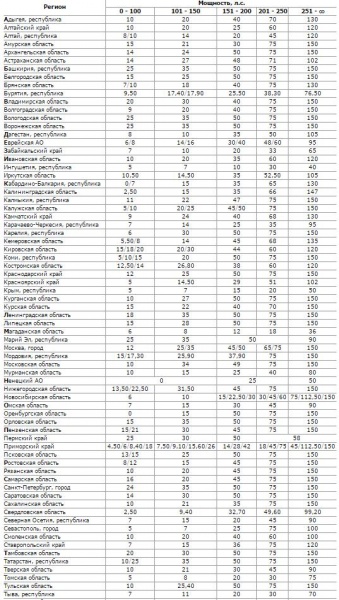

В следующей таблице вы сможете ознакомиться со ставкой налога на лошадиные силы в регионах нашей страны:

Разброс ставки на 1 лошадиную силу очень обширен. Например, в Оренбургской области вы не будете платить за автомобиль не мощнее 100 л.с., а в Пермском крае отдадите по 25 рублей за каждую лошадиную силу. В Приморском крае градация налога по лошадиным силам в 2016 году сильно зависит от возраста автомобиля. Так, первая из ставок для отечественных авто, вторая - иномарок старше 10 лет, третья - иномарок от 3 до 10 лет, последняя - иномарки до трех лет включительно. Зато транспортный налог на мощные автомобили (более 250 л.с.) одинаково высок почти во всех регионах. Самые приятные цены в Магаданской области и республике Ингушетия.

Налог на роскошь

Если же вы хотите приобрести непросто мощный, но при этом дорогой автомобиль, будьте готовы к еще большему увеличению выплат. Согласно законодательству РФ все автомобили, стоимость которых превышает три миллиона рублей, облагаются налогом на роскошь. По своей сути это дополнительный коэффициент, который добавляется в общий расчет транспортного налога. Естественно, этот коэффициент будет повышающим.

Важно! Некоторые автомобили, фактическая стоимость которых не превышает трех миллионов рублей, также могут облагаться налогом на роскошь.

Сделано это, вероятно, для того, чтобы избежать ухода от данного налога при покупке почти нового автомобиля «с рук». Ведь в таком случае цена «на бумаге» может быть и 100 тысяч рублей за Audi R8, например. Министерство промышленности и торговли составило подробный перечень автомобилей по маркам и моделям, которые размещены в определенные ценовые категории. Часть данной таблицы вы увидите ниже, а полную версию можно найти на сайте Минпромторга:

Этот список ежегодно обновляется и выкладывается на сайт не позднее 1 марта каждого года. Транспортный налог, как и все прочие, обычно начисляется осенью в середине октября — начале ноября. Поэтому все изменения в списке вы увидите почти за полгода до того, как вам предстоит оплачивать налоги.

Как вы видите, список очень подробен и не допускает двусмысленных толкований. Помимо марки и подробного названия модели, есть столбцы, учитывающие тип и объем двигателя, а также количество лет, прошедших с года выпуска.

Пример расчета

На самом деле расчет транспортного налога очень прост. Возьмем Хонду Аккорд 2008 года выпуска с двигателем 2,4 литра мощностью 200 лошадиных сил. Допустим, автомобиль зарегистрирован в Санкт-Петербурге, в городе ставка на автомобили мощностью от 151 до 200 л. с. составляет 50 рублей за 1 л. с.

ТН = 200х50=10000 рублей.

А теперь рассчитаем транспортный налог для «роскошного» автомобиля BMW M5. Год выпуска 2015, объем двигателя - 4,4 литра, мощность - 555 лошадиных сил. Зарегистрирован автомобиль, например, в Москве, где ставка составляет 150 рублей. В таблице Минпромторга BMW M5 4,4 относится к категории от 3 до 5 млн рублей, то есть имеет коэффициент 1,1.

ТН=555х150х1,1=91575 рублей.

Если вам понятны не все нюансы, связанные с расчетом транспортного налога, посмотрите видео, где специалист объясняет все тонкости данной процедуры:

Начнем с того, что транспортный налог платят все лица, на которые зарегистрированы транспортные средства. Как физические лица, так и юридические. И действие повышающего коэффициента при расчете транспортного налога распространяется на автомобили как принадлежащие гражданам, так и зарегистрированные на юридических лиц.

Компании рассчитывают налог самостоятельно

Но самостоятельно транспортный налог рассчитывают только юридические лица. Остановимся на самостоятельном расчете юридическими лицами суммы транспортного налога. Ведь физические лица платят транспортный налог на основании налогового уведомления. В отношении транспорта, принадлежащего гражданину, налог рассчитывает налоговый орган.

В 2016 году при наличии дорогостоящего автомобиля юридические лица должны рассчитать транспортный налог с применением повышающего коэффициента Кп. Сумма налога рассчитывается отдельно по каждому автомобилю. По общему правилу сумма транспортного налога определяется как произведение:

- налоговой базы (мощность двигателя автомобиля, выраженная в лошадиных силах),

- налоговой ставки,

- доли в праве на автомобиль,

- коэффициента Кв (отношение месяцев владения транспортным средством в отчетном году к числу календарных месяцев в налоговом периоде (12)),

- повышающего коэффициента Кп.

Дорого-богато? Плати налог больше!

Повышающий коэффициент Кп используется при расчете транспортного налога юридическими лицами начиная с 2014 года. Применяется повышающий коэффициент Кп не во всех случаях расчета транспортного налога, а только в случаях, когда компания владеет дорогостоящим автомобилем. Таким образом, законодатель вводит повышенное налогообложение предметов роскоши.

Что же парламентарии понимают под роскошным автомобилем? В 2016 году к дорогостоящим отнесены автомобили стоимостью более 3 миллионов рублей. Кроме стоимости учитывается и срок, прошедший с момента спуска автомобиля с конвейера. Отметим, что вполне вероятно, что в будущем планка для транспорта повысится и дорогостоящими будут признаваться автомобили, цена которых превышает 5 млн рублей (проект Федерального закона).

Применять повышающий коэффициент Кп при расчете транспортного налога в 2016 году нужно, если выполняются одновременно два условия:

- стоимость автомобиля превышает 3 млн рублей;

- срок использования автомобиля не превышает срок, установленный НК РФ в целях применения коэффициента.

Как же определить эту стоимость автомобиля? Для начала нужно проверить, есть ли машина в Перечне легковых автомобилей средней стоимостью от 3 миллионов рублей для налогового периода 2016 года. Указанный документ утвержден Минпромторгом России 26.02.2016 и размещен на сайте этого ведомства. Перечень автомобилей, по которым введен повышающий коэффициент по транспортному налогу, обновляется ежегодно. В 2016 году в перечень попали свыше 700 моделей (модификаций) автомобилей.

Что считать днем рождения автомобиля

Обратите внимание, что в Перечне содержится указание на количество лет, прошедших с года выпуска (последняя, 6 графа таблицы). По истечении этого срока автомобиль автоматически попадает в категорию «бюджетных». И повышающий коэффициент в таком случае при расчете суммы транспортного налога не используется.

Как же определить срок использования машины? Для определения коэффициента Кп срок, прошедший с момента спуска машины с конвейера, начинает течь с года выпуска автомобиля (включительно). Ведь при определении повышающего коэффициента не используется порядок подсчета срока, который закреплен для целей применения дифференцированных налоговых ставок в п. 3 ст. 361 НК РФ . Для целей применения дифференцированных ставок срок начинает течь с года, следующего за годом выпуска транспортного средства.

Например, при расчете транспортного налога за 2016 год по автомобилю стоимостью от 3 до 5 млн рублей, выпущенному в 2013 году, для целей применения повышающего коэффициента срок, истекший с года выпуска, составит 4 года. Поэтому начиная с 2016 года повышающий коэффициент в отношении указанного автомобиля применяться не будет.

Итак, при подсчете срока, истекшего с года выпуска, необходимо начинать с года спуска автомобиля конвейера и заканчивать годом, за который уплачивается налог. Последние разъяснения чиновников основаны именно на таком толковании норм НК РФ (письмо ФНС России от 02.03.2015 N БС-4-11/3274@).

Что делать, если вы не нашли автомобиль в Перечене автомобилей, по которым введен повышающий коэффициент по транспортному налогу? В таком случае будьте готовы, что придется рассчитывать среднюю стоимость автомобиля самостоятельно. Для этих целей Минпромторг России разработал Методику расчета средней стоимости легковых автомобилей. Расчет средней стоимости автомобиля в случае отсутствия машины в Перечне Минпромторга России осуществляется по одной из двух формул в зависимости от того, находится ли производитель или дилер на территории России или за рубежом. В первом случае для расчета стоимости автомобиля берется информация от дилеров о рекомендованных розничных ценах. Во втором случае для расчета используются данные автокаталогов ("Audatex", "DAT", "Kelley Blue Book", "Mitchel", "Motor", "Canadien Black Book", "Schwacke").

Предмет роскоши: сумма налога утроится

Итак, ваш транспорт есть в Перечне автомобилей, оценивается в более чем 3 млн рублей и срок его использования превышает установленный НК РФ и Перечнем Минпромторга России в целях применения коэффициента. Значит, сумму налога придется откорректировать на коэффициент. Всего предусмотрено пять видов повышающих коэффициентов в зависимости от года выпуска автомобиля и его стоимости. Информация о повышающих коэффициентах представлена в Таблице 1 (Информация ФНС России «Об исчислении транспортного налога для владельцев дорогостоящих автомобилей»). Минимально сумма налога увеличится всего на 10 процентов. Максимально предусмотрено утроение суммы налога к уплате.

Таблица 1

Считаем ежеквартально

Налог рассчитывается компанией ежеквартально. И так же ежеквартально применяется корректирующий коэффициент.

Обратите внимание, что в 2014 году корректирующий коэффициент применялся только к ежегодной сумме налога. Ежеквартальные платежи рассчитывались без учета корректирующего коэффициента. Корректировка на корректирующий коэффициент производилась только по итогам года (Информация ФНС России «О разъяснении порядка исчисления авансовых платежей по транспортному налогу для дорогостоящих автомобилей»). Но начиная уже с налогового периода 2015 года при исчислении авансовых платежей также применяется повышающий коэффициент (п. 2.1 ст. 362 НК РФ в редакции Федерального закона от 04.11.2014 N 347-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации»). Поэтому в 2016 году и ежегодный, и авансовый платежи по транспортному налогу рассчитываются с учетом коэффициента Кп.

При заполнении налоговой декларации по транспортному налогу повышающий коэффициент (Кп) нужно указать в строке с кодом 150 Раздела 2 декларации по транспортному налогу. В строке 150 налоговой декларации по транспортному налогу за 2016 год надо отразить коэффициент Кп, взяв его из Таблицы 1.